PIX, novo sistema de pagamentos, começa a operar nesta segunda-feira; entenda como vai funcionar

Operaçőes serăo feitas, principalmente, pelo celular, podendo substituir cartőes, TED e DOC; sistema começa a funcionar nesta segunda-feira, 16 16/11/2020

O sistema bancário brasileiro começa a passar por uma transformaçăo nesta segunda-feira, 16, com a chegada do Pix, o meio de pagamento instantâneo do Banco Central. Após 12 dias de operaçăo restrita, na qual alguns clientes selecionados pelas instituiçőes financeiras puderam testar o sistema, o Pix agora está disponível para todo mundo.

O novo sistema será mais rápido e prático que as transaçőes feitas por DOC, TED ou boleto bancário e deve transformar o modo como o consumidor paga contas ŕ vista, transfere valores e faz compras, dispensando o uso de cédulas e de cartőes. Tudo será feito pelo smartphone.

Instituiçőes financeiras e de pagamento com mais de 500 mil contas, que incluem os principais bancos do País,serăo obrigadas a oferecer a opçăo a seus clientes - os sistemas hoje disponíveis, como o cheque e os pagamentos com cartőes de débito, continuarăo existindo.

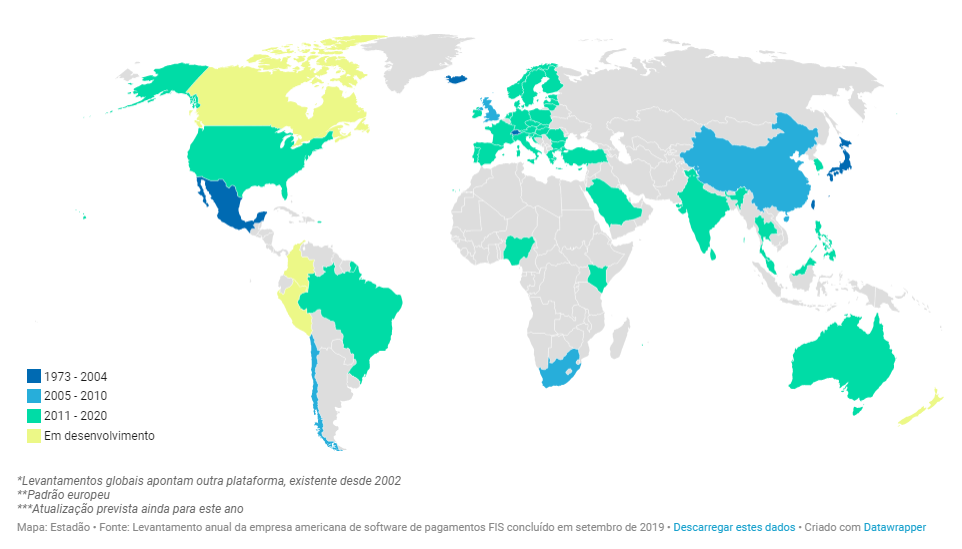

Modelos equivalentes já funcionam em outros 50 países, como China, Índia e Reino Unido.

PELO MUNDO

Países que usam sistemas de pagamento instantâneo divididos pelo período de adoçăo do modelo

Por aqui, a novidade obrigou instituiçőes financeiras a investirem pesado em tecnologia e segurança e provocou uma corrida em busca de clientes.

O QUE É O PIX

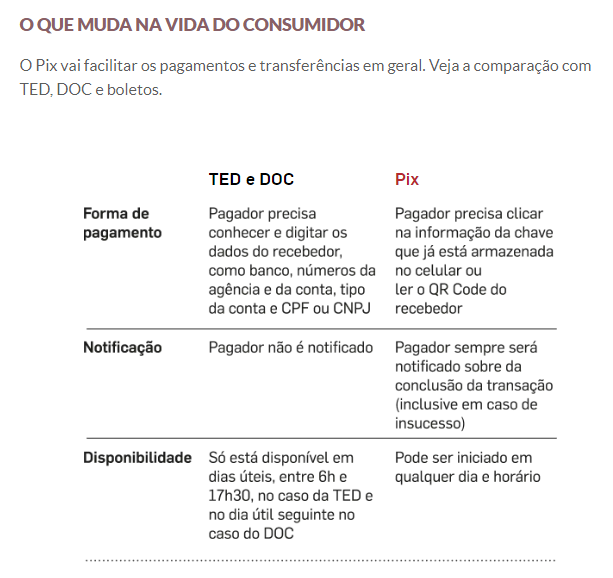

O Pix é um sistema de pagamentos instantâneos criado pelo Banco Central. É um meio de pagamento, assim como săo os boletos, a TED, o DOC, as transferęncias entre contas e os cartőes de pagamento (de débito ou de crédito). A diferença é que o novo sistema permite que a operaçăo seja feita em qualquer horário e com mais rapidez.

A expectativa do Banco Central é que as operaçőes sejam liquidadas em até 10 segundos. Isso significa que, quando um cliente pagar um restaurante durante a madrugada com o Pix, o dinheiro cairá quase instantaneamente na conta do estabelecimento

O Pix năo é um aplicativo, mas um meio de pagamento que será oferecido pelos prestadores de serviço de pagamento, como bancos e fintechs, em seus diversos canais de acesso, principalmente o celular.

QUEM PODE USAR

Qualquer consumidor ou empresa que tenha conta corrente, conta poupança ou conta de pagamento pré-paga em instituiçăo financeira ou de pagamento participante do Pix.

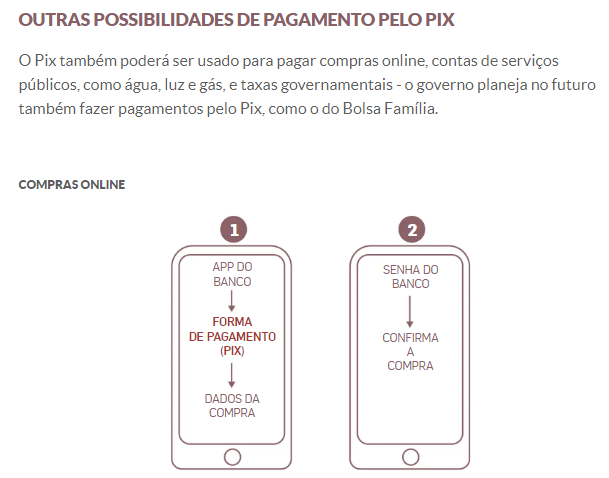

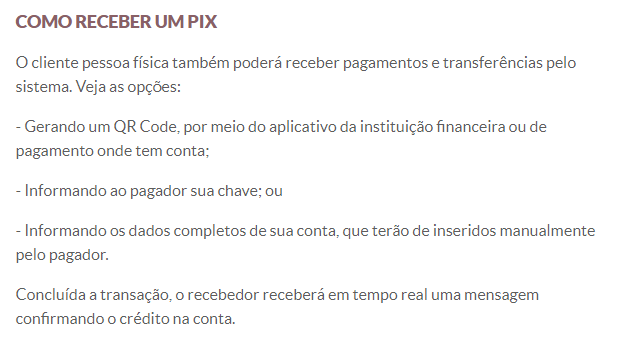

As transaçőes podem ser feitas entre pessoas físicas, entre pessoas físicas e empresas, entre empresas e entre pessoas físicas e o poder público. O serviço poderá ser usado, por exemplo, para pagar por uma faxina em casa, pelas compras na feira, no e-commerce ou para quitar a conta de luz.

As operaçőes serăo concentradas no celular, mas também poderăo ser feitas pelo internet banking (computador). Desde que seja um smartphone, năo há requisitos técnicos para o modelo do celular, é preciso apenas ter conexăo com a internet.

LIMITES

Os parâmetros de valores para transferęncias e pagamentos por meio do Pix precisarăo ser os mesmos de produtos concorrentes. Se um banco estabelece limite de R$ 20 mil para a TED de um cliente, esse também será o limite para o Pix. Se um cliente tem teto de R$ 5 mil para compras com cartăo de débito, esse valor será a referęncia para pagamentos por meio do Pix. Com isso, o Banco Central busca fomentar a concorręncia entre os diferentes produtos e garantir que os bancos ofereçam o novo modelo.

CUSTO

Quem fizer pagamento ou transferęncia pelo Pix năo terá nenhum custo. No caso de pagamentos, a lógica será semelhante ŕ do uso do cartăo de crédito ou débito: o cliente năo paga nada para usar o plástico numa compra.

Nas transferęncias, o Pix terá uma vantagem em relaçăo ŕ TED e ao DOC - o custo das operaçőes será pago pelo recebedor. Assim, quando o cliente pagar uma conta, o estabelecimento comercial poderá ter de arcar com a despesa pela transaçăo. Isso porque a instituiçăo financeira responsável pela transferęncia terá um gasto - de R$ 0,01 para cada dez transaçőes.

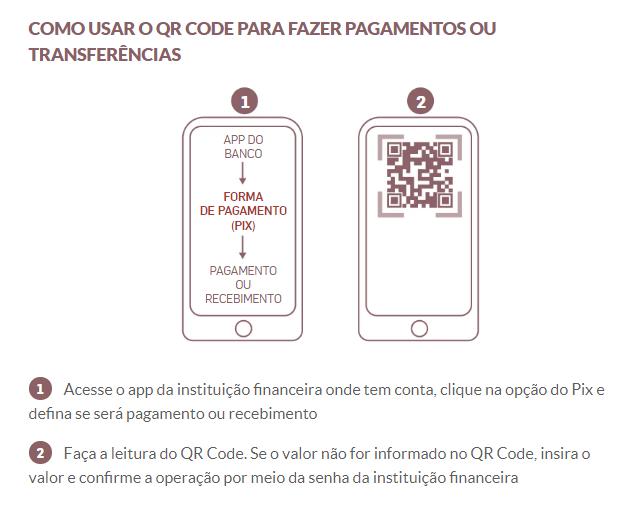

COMO FUNCIONA O PIX

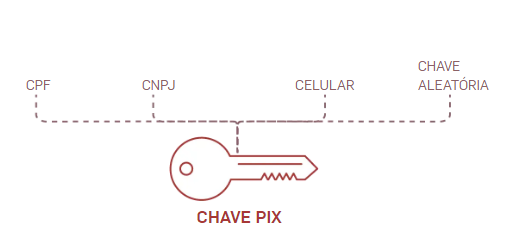

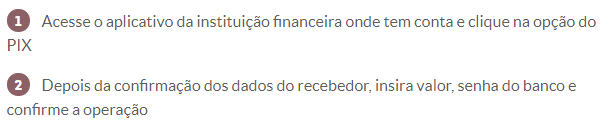

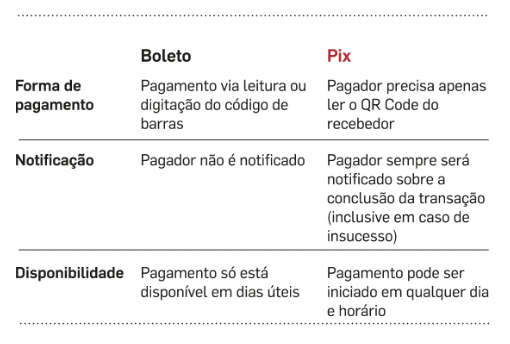

As transaçőes serăo feitas principalmente por QR Code e pelo uso da chamada "chave Pix" (um dado pessoal previamente cadastrado), mas também há a possibilidade de fazer o preenchimento manual dos dados.

CHAVE PIX

O cliente pode registrar CPF, CNPJ, e-mail, número do celular ou ainda uma chave aleatória (formada por números, letras e símbolos gerados aleatoriamente), que ficará vinculado a uma conta. Com essa chave será possível receber e fazer transferęncias e pagamentos.

O cadastro da chave năo é obrigatório. No entanto, o Banco Central diz que é “altamente recomendável” para receber um Pix. Ainda que o consumidor possa receber transaçőes apenas informando os dados da conta, essa forma năo tem a mesma praticidade da chave e pode causar demora na iniciaçăo da transaçăo.

Os clientes pessoa física podem ter 5 chaves para cada conta da qual forem titular, enquanto os clientes pessoa jurídica podem ter 20 chaves para cada conta do qual forem titular.

Quem tem mais de uma conta em instituiçăo financeira ou de pagamento pode incluir todas no Pix, vinculando a cada uma delas diferentes chaves. Por exemplo, o número do telefone celular pode ser vinculado ŕ conta corrente da instituiçăo X; o CPF, ŕ conta poupança da instituiçăo Y; o e-mail, ŕ conta de pagamento da instituiçăo Z.

Năo é possível vincular a mesma chave a mais de uma conta. No entanto, é possível vincular todas as chaves (CPF, número de celular e e-mail) a uma mesma conta. Dessa forma, quando o pagador iniciar o pagamento a partir de qualquer uma dessas informaçőes, os recursos serăo disponibilizados nessa mesma conta.

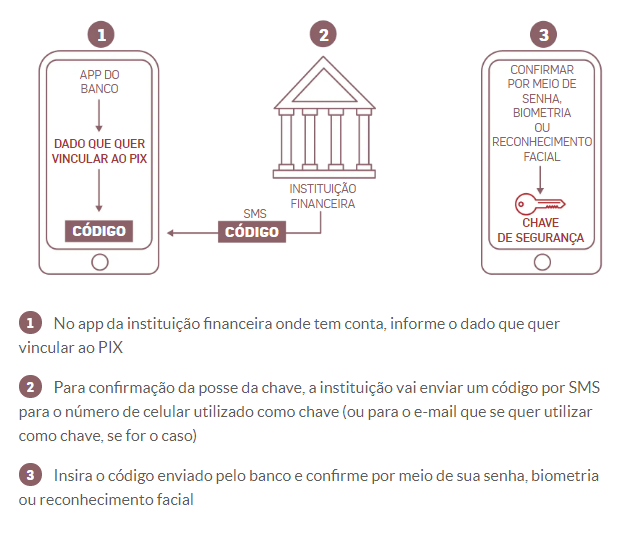

COMO FAZER O CADASTRO DAS CHAVES

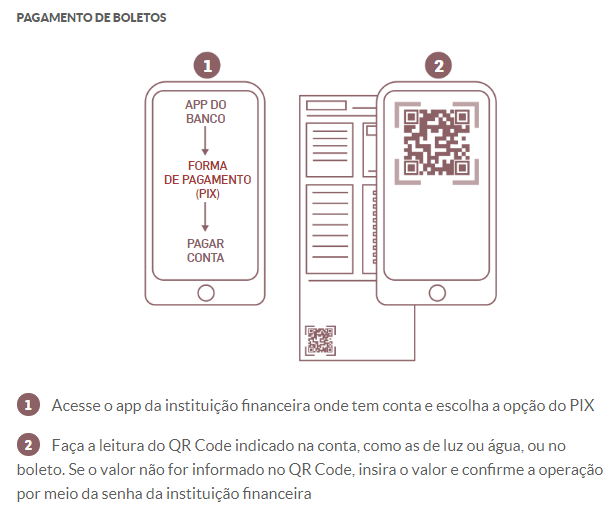

Bastante difundido em alguns países, como a China, o QR Code - o Quick Response Code, ou código de resposta rápida - vai simplificar os pagamentos. Bastará ao cliente apontar um leitor do aplicativo do banco para o QR Code gerado pelo estabelecimento comercial, por exemplo, para pagar por um serviço ou produto.

Será como pagar com cartăo de débito - mas sem o cartăo, sem a necessidade de digitar senha e sem a demora para que o estabelecimento receba os recursos - essa será a versăo estática do QR Code.

Com a versăo dinâmica, o código será gerado pelo cliente, e năo pelo estabelecimento. Com o QR Code dinâmico, será possível, por exemplo, que uma pessoa gere um código a ser lido por uma catraca de metrô, que abrirá ao reconhecer o pagamento.

O pagamento ou a transferęncia por meio do Pix também poderá ser agendado para uma determinada data futura. Por esse modelo, será possível, em tese, que um estabelecimento comercial ofereça compras parceladas “sem juros”, como um cartăo de crédito. A oferta dessa modalidade, porém, é facultativa, o cliente deverá verificar se a instituiçăo da qual é cliente oferece essa opçăo.

O pagador e o receber sempre văo receber um comprovante da transaçăo pelo Pix. No caso do pagador, o comprovante deverá conter, no mínimo, o número da transaçăo, o valor, a data/hora, a descriçăo da transaçăo e as informaçőes do destinatário (quem receberá o Pix).

O histórico das transaçőes, assim como seus comprovantes, devem estar disponíveis no extrato da conta habilitada para fazer o Pix na instituiçăo financeira.

ATENÇĂO AOS ERROS

Por serem quase instantâneos, os pagamentos e as transferęncias pelo Pix podem exigir atençăo maior dos usuários. Após liquidada uma operaçăo, eventuais devoluçőes somente poderăo ser feitas com autorizaçăo do recebedor. Em outras palavras, um erro de transferęncia exigirá que o recebedor dos recursos reconheça o engano e faça o estorno.

SEGURANÇA: PIX SERÁ CENTRALIZADO NO BANCO CENTRAL

Todas as transaçőes ocorrerăo por meio de mensagens assinadas digitalmente e que trafegam de forma criptografada, em uma rede protegida e apartada da internet. Além disso, no Diretório de Identificadores de Contas Transacionais (DICT), componente que armazenará as informaçőes das chaves Pix, os dados dos usuários também serăo criptografados. O sistema conta com mecanismos que impedem varreduras das informaçőes pessoais e indicadores que auxiliam na prevençăo contra fraudes e lavagem de dinheiro.

Como a chave estará vinculada no DICT a uma conta específica, os recursos irăo para o destino correto em uma operaçăo do Pix, sem necessidade de informar nome completo, números da agęncia e da conta, além do CPF ou CNPJ.

POSSIBILIDADE DE ACESSO Ŕ CHAVE POR TERCEIROS E ROUBO DE CELULAR

Apesar de as chaves serem compostas por dados facilmente conhecidos por terceiros, como número de celular ou e-mail, o Banco Central afirma que a segurança do sistema năo fica comprometida porque o pagador precisa usar métodos de autenticaçăo que já usa hoje na sua conta corrente, como senha numérica ou identificaçăo biométrica e facial.

Sobre a possibilidade de o celular ser roubado ou furtado, o BC explica que o aparelho năo está vinculado ao uso do Pix. O que é determinante do ponto de vista de segurança é a senha para acesso ao aplicativo da instituiçăo financeira ou de pagamento.

Fonte: Estadăo