Please enter banners and links.

Os bloquinhos de Carnaval ainda estavam na rua quando surgiram as notícias de que o novo coronavírus se espalhava pelo mundo mais rápido que o esperado, o que levou a uma forte queda nos mercados internacionais. A bolsa brasileira reabriu na quarta-feira de cinzas despencando e o dólar subindo igual um foguete. Com esse cenário, muitos fundos multimercados e de ações sofreram perdas consideráveis. Levantamento feito pelo economista Marcelo d’Agosto (Valor Investe), a partir de dados da plataforma Morningstar, avaliou como os fundos que tiveram os maiores ganhos em 2019, das duas categorias, reagiram na semana passada.

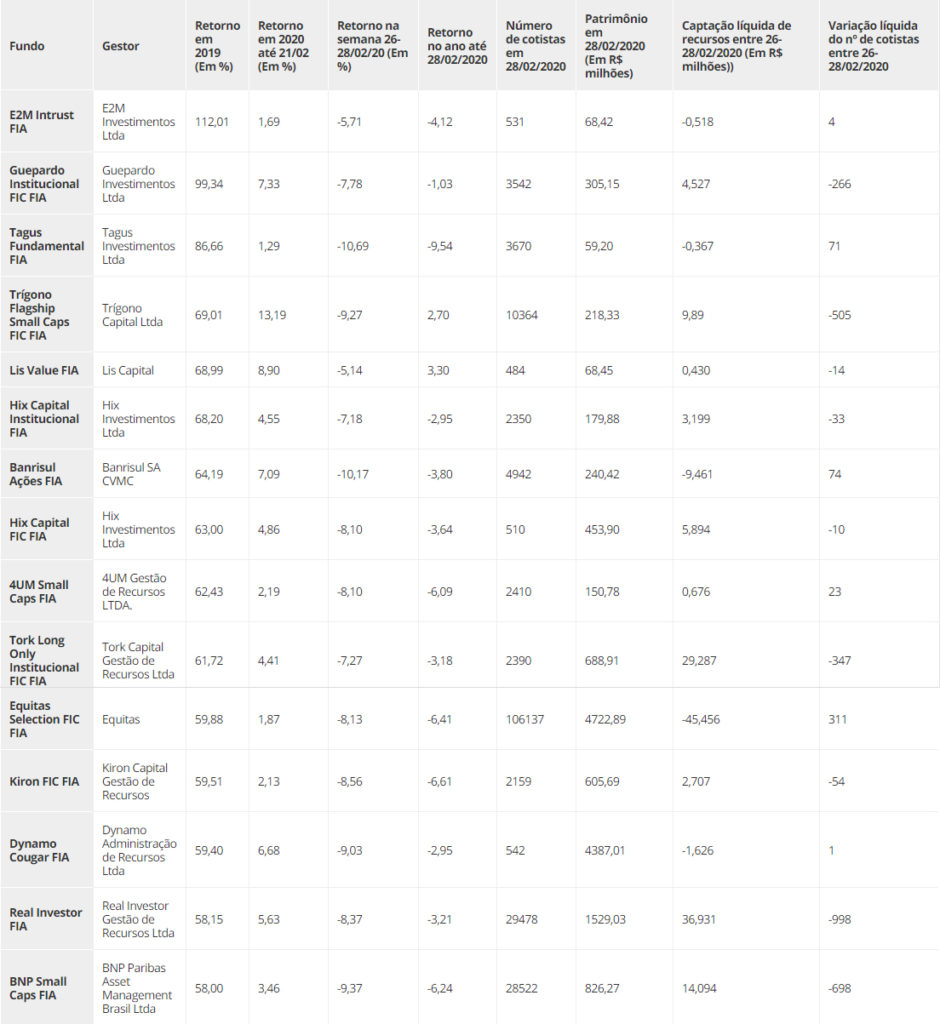

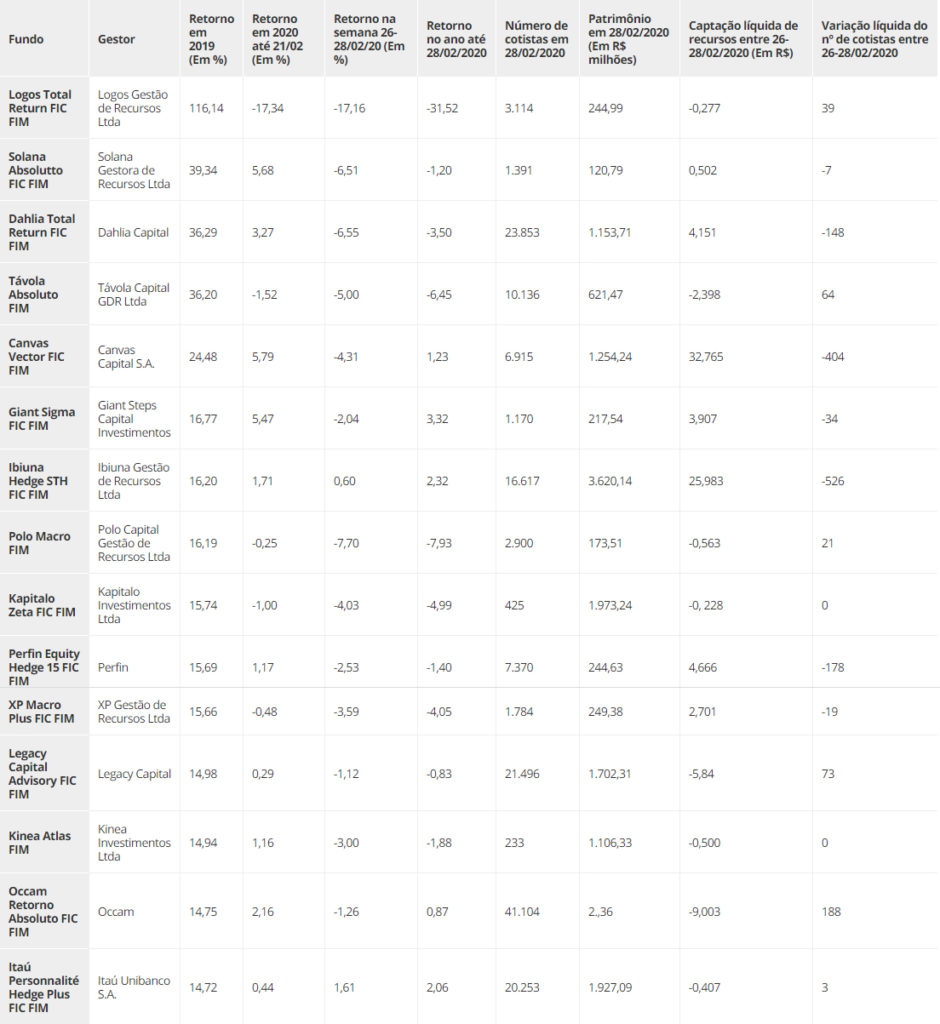

A sangria tirou, em média, 4,17% do retorno dos fundos multimercados e 8,19% dos de ações, considerando os 15 de cada tipo. Dos multimercados, cinco que estavam até 21 de fevereiro (a sexta-feira anterior ao Carnaval) com rentabilidade positiva no ano, tiveram um revés e acumularam prejuízo em 2020 até 28 de fevereiro. Entre os de ações, a situação é mais crítica: apenas dois fundos continuaram subindo no fim de fevereiro no acumulado do primeiro bimestre, o Trígono Flagship Small Caps FIC FIA e o Lis Value FIA.

Performance dos Fundos de Ações que mais se destacaram em 2019

Fonte: Morningstar. Elaboração: Marcelo d’Agosto

Apesar da queda, não houve saída maciça de recursos, ou seja, o investidor, pessoa física e jurídica, parece ter segurado a mão antes de sair pedindo resgates. Dentre os 30 fundos, o que teve a maior saída proporcional ao patrimônio foi o Banrisul Ações FIA, cujo fluxo entre 26 a 28 de fevereiro (os dias sangrentos após o Carnaval) ficou ficou negativo em R$ 9,46 milhões, o que representa 3,8% do patrimônio que tinha em 21 de fevereiro. Em valor, o Equitas Selection FIC FIA teve R$ 45,45 milhões em resgates na semana passada, mas o montante equivale a menos de 1% de seu patrimônio total, de R$ 4,77 bilhões.

Na média, os 15 fundos de ações analisados tiveram um fluxo positivo entre 26 e 28 de fevereiro de R$ 3,35 milhões, ou seja, no fim, captaram mais do que sofreram resgates no período. Em número de cotistas, perderam 163. No caso dos 15 fundos multimercados, também houve uma captação líquida média de R$ 3,70 milhões, mas perda de 69 cotistas.

Performance dos Fundos Multimercados que mais se destacaram em 2019

Fonte: Morningstar. Elaboração: Marcelo d’Agosto

Quem mais perdeu

Dentre os 30 fundos avaliados, o “Logos Total Return FIC FIM”, da gestora Logos é o principal destaque, mas, desta vez, negativo. Dono de um invejoso retorno de 116,14% em 2019, o Total Return – o fundo aberto mais rentável do país no ano passado -, amarga perda de 31,52% em 2020 até 28 de fevereiro. Só nos três dias úteis da semana negra (26 a 28 de fevereiro) a carteira perdeu 17,16%.

Em entrevista Pedro Guerra, diretor de Investimentos da gestora Logos, explica que quase metade da perda na semana passada se deve à estratégia de câmbio do fundo, que está desde o fim do ano passado, comprado em reais, esperando a valorização da moeda brasileira. Nos dois primeiros meses deste ano, a moeda brasileira se desvalorizou 10,51% em relação ao dólar.

“No fim do ano, esperávamos que o real iria se valorizar porque ia entrar muito fluxo para o Brasil, já que estávamos com uma agenda de reformas em vista e novas empresas querendo abrir capital na bolsa. O cenário, porém, mudou e erramos nessa aposta”, comenta Guerra.

Além do medo causado pela epidemia de coronavírus, o gestor explica que diversos outros fatores complicaram o cenário, como o agravamento na crise na Argentina, nosso principal parceiro comercial para bens manufaturados e as discordâncias entre o Executivo e o Legislativo no Brasil, que levou muita gente a sair comprando dólar como forma de proteção de carteiras de investimento.

“A gente continua comprado em real porque acreditamos que, no nível atual, a despeito do coronavírus, está ainda mais assimétrico. A desvalorização é exagerada, descola do fundamento, o que dá para perceber quando vemos que o real é a moeda que mais perdeu em relação ao dólar entre os emergentes”, explica Guerra.

O Banco Central, que estava evitando interferir no mercado de câmbio, este ano já vendeu milhares de contratos de swap cambial para tentar segurar o avanço da moeda, que continua em uma tendência ascendente. Ontem, o dólar bateu novo recorde, atingindo R$ 4,5790 no fechamento.

A outra metade das perdas do fundo da Logos vem de bolsa. O trio Vale, Petrobras e Banco do Brasil, foram os grandes responsáveis pela performance ruim na semana passada (os dois primeiros caíram mais de 11% e o último, 4% nos três dias). Mesmo assim, as posições foram mantidas na carteira do fundo por serem as mais eficientes em seus setores, boas geradoras de caixa, e por continuarem atrativas, na opinião do gestor.

Outras empresas relevantes no fundo são as elétricas (como Energias do Brasil, Cemig, Eletrobras e CPFL), saneamento (Sanepar e Sabesp) e telecomunicações (Tim, Vivo e Oi).

“Já enfrentamos perdas no passado e sempre conseguimos recuperar. Temos grande convicção que vamos conseguir agora também”, comenta Guerra, se referindo a quatro períodos da história do fundo, sendo o mais recente, em dezembro do ano passado.

Apesar do forte tranco no pós-Carnaval, o fundo da Logos teve saída de apenas R$ 280 mil– o valor representa apenas 0,11% do seu patrimônio (R$ 245 milhões) e 39 cotistas pessoas físicas.

José Rocha, diretor de investimentos da Dahlia Capital, também reiterou ao Valor Investe que a turbulência da semana passada não muda sua crença na bolsa brasileira e nas posições que adota no fundo Dahlia Total Return FIC FIM.

“Não achamos apropriado mensurar a performance de qualquer investimento em um período tão curto. Seguimos com uma visão construtiva sobre a bolsa no médio prazo”, diz o gestor. Ele reitera que em fevereiro, tiveram captação líquida de R$ 45 milhões e 1.055 novos cotistas.

Na carta mensal que escreve aos clientes, Rocha explica ainda que o balanço de risco entre diferentes ativos e cenários cria um portfólio de investimentos mais eficiente. “Nosso cenário de médio/longo prazo ainda se mantém inalterado. No Brasil, ainda acreditamos que a economia deve ter um crescimento moderado, a inflação e os juros vão continuar baixos”, diz o gestor.

Ele comenta ainda que, em conversas com as diferentes empresas da bolsa, a equipe ainda vê um “impacto modesto” da epidemia no dia a dia delas e estima, “por ora”, um impacto baixo nas expectativas de lucro. Os preços das ações, reitera, são justamente reflexo de expectativas sobre os lucros das companhias.

Diz, por fim, que a queda das bolsas (o mandato do Dahlia não é limitado ao Brasil) trouxe um ajuste de preços “interessante” dos ativos, com oportunidades de compra em ações e em renda fixa.

“Vamos observar os eventuais impactos do coronavírus e as respostas dos governos. Acreditamos em uma recuperação dos preços dos ativos nos próximos meses, uma vez que os fundamentos das empresas que investimos continuam válidos”, finaliza.

A gestora Occam, em sua carta mensal, também diz que um fator para ser observado é a próxima reunião do Copom, comitê do Banco Central que decide sobre o juro básico da economia, a taxa Selic.

Para a equipe, apesar de o Copom ter comunicado, em fevereiro, que o cenário poderia levar à estabilidade da Selic por algumas reuniões, isso pode mudar na reunião de 17 e 18 de março.

“O ambiente de maior incerteza com a atividade, a dissipação do choque inflacionário de 2019, a manutenção de expectativas de mercado em torno ou abaixo da meta em todo horizonte de projeção, que revela a percepção de que este choque não é inflacionário, e a perspectiva de afrouxamento monetário em países centrais podem gerar uma reavaliação do cenário e do balanço de riscos, motivando cortes adicionais da Selic”, explica.

Citando a ação coordenada de alguns bancos centrais no mundo, como o americano, a gestora acredita que as curvas de juros futuros de curto prazo podem se beneficiar e, por isso, diminuíram o prazo médio da carteira de juros, tanto brasileira quanto externa.

“Em câmbio, nossa maior exposição está comprada em dólar contra o real através de uma estrutura de opções. Continuamos vendidos em euro, posição que foi reduzida ao longo do mês”, diz.

Sobre a bolsa, a gestora acredita que a expectativa negativa sobre a economia global deixou o mercado de ações menos atrativo no curto prazo e mais volátil. Por isso, reduziu suas exposições nas carteiras dos fundos e aumentou as estruturas de proteção, conhecidas como “hedge”

“Na parte doméstica, reduzimos a carteira, principalmente em papéis de commodities, com aumentos pontuais em algumas posições que enxergamos grande assimetria. Acreditamos que os capítulos de curto prazo referente ao coronavírus devam gerar muitas oportunidades, e estaremos focados em capturá-las”, finaliza.

Fonte: www.valorinveste.globo.com